יצר עמנו קשר לקוח שסיפר לנו כי לפני מספר חודשים ביקר בביתו שמאי מטעם חברת הביטוח בעקבות נזקי צנרת.

במהלך השיחה שיתף אותנו המבוטח בפרטים רבים, שמהם עלתה התמונה הבאה:

- נמצאה נזילה בצינור מים תת רצפתי במבנה.

- נערכה בדיקת תכולת רטיבות שהוזמנה ע"י חברת הביטוח, שנמצאה כחורגת מהתקן באחוזים גבוהים.

- במקום נכח שמאי נזקי מים מטעם חברת הביטוח, שהעביר אומדן כספי עבור שיקום הנזק.

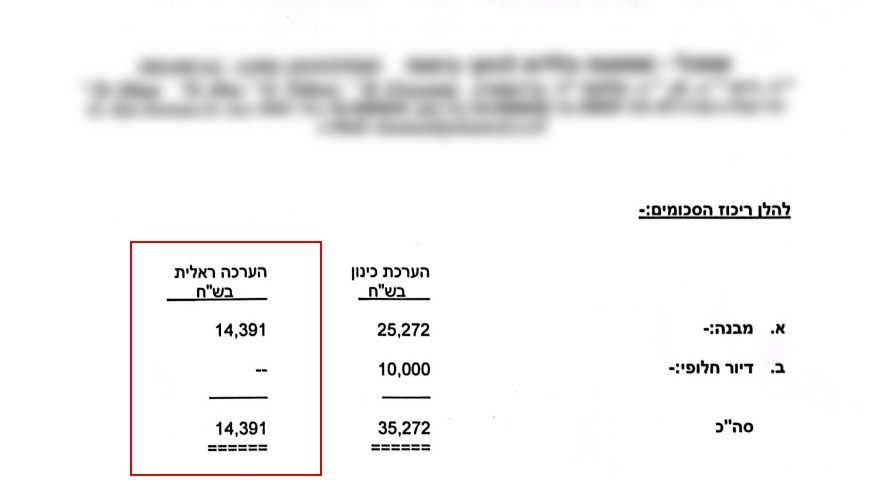

- המבוטח קיבל סכום כספי של כ – 14,000 ₪ ע"פ הערכת שמאי המבטחים.

לבקשתנו, המבוטח שלח לנו את חוות דעתו של שמאי הרכוש מטעם חברת הביטוח וכן את תוצאות בדיקת תכולת הרטיבות שנערכה בביתו.

לאחר שבחנו את המסמכים השונים, למדנו כי במקום נמדדו אחוזי לחות של כ- 14 אחוז לתשתית החול. מדובר באחוזי לחות המגיעים לפי 2 מהתקן המותר.

עוד הבחנו כי למרות אחוזי הרטיבות הגבוהים, הערכת השמאי הייתה לפעולות של ייבוש המצע התת רצפתי הקיים, וזולה משמעותית מאופציית השיקום המועדפת במצבים כאלו – החלפת כל המצע והריצוף. מדובר בהפרשים היכולים להגיע בריצוף סטנדרטי למאות שקלים למ"ר.

לאחר ששיקפנו את הדברים למבוטח, קבענו פגישה במקום האירוע.

מהלך הפגישה

נפגשנו עם המבוטח בדירתו וסקרנו את הנזקים בדירה כגון:

- עליות קפילריות מעל ממשקי האריח.

- חורים באריחים.

- סימנים של עובשים בארונות המטבח.

- ועוד שלל אלמנטים הצמודים למבנה, שלא נכללו בהערכת השמאי מטעם חברת הביטוח, כגון: פרקט, שינוע מחוץ לבית, ניקיון וכו'.

לאחר שהמבוטח חתם לנו על מסמכי ייצוג, יצרנו קשר עם שמאי חברת הביטוח וכן עם נציגי חברת הביטוח ומסרנו להם, כי המבוטח שכר את שירותנו על מנת לייצגו במחלוקת השמאית לגבי אופן שיקום הנזק וההערכה הכספית.

בשלב זה נמסר לנו ע"י השמאי ונציג חברת הביטוח, כי המבוטח כבר התנהל מולם עצמאית לאורך תקופה ממושכת ללא פתרון מוסכם.

חברת הביטוח נאחזה בדוח שמאי מטעמה, המשקף אומדן של כ- 14,000 ₪ בשיפוי לשיקום הנזק.

עוד למדנו מהשיחה עם נציגי חברת הביטוח, כי חברת הביטוח מבקשת כיום לערוך (כשנה לאחר האירוע) בדיקה נוספת לתכולת הרטיבות בדירה ובכך לשכתב את התיק מחדש, מאחר וסביר כי כשנה לאחר האירוע התשתית תהיה יבשה (חברת הביטוח כבר הכירה בחבות אך בסכום נמוך, ולכן לא מצאנו מקום לאפשר את זאת).

משא ומתן

מאחר ותוצאות בדיקת תכולת הרטיבות הראשוניות שבוצעו בהזמנת חברת הביטוח לפני כשנה הטיבו עם הלקוח שלנו, בחרנו לאמץ אותן. חשוב לציין, כי יתכן והיינו ממליצים למבוטח לערוך בדיקות מטעמו, במידה והיינו נמצאים בנקודת זמן אחרת.

בהתאם לאחוזי הרטיבות שנמצאו והממצאים שנשקפו לנו במקום, ערכנו מפרט עבודות מתומחר הכולל פירוק של התשתית (וזאת למרות שחלפה כבר כשנה ממועד הבדיקה לתכולת הרטיבות), תיקוני טיח, צבע, הובלה, ניקיון, פרקטים ועוד.

העברנו את מפרט העבודות שלנו לנציגי חברת הביטוח וכן לשמאי מטעמם. תחילה נתקלנו בסירוב מוחלט לדון בדרישתנו, אך לאחר ששיקפנו להם את המצב ואת הסיכונים בניהול תביעה משפטית התחלנו לקבל את תשומת ליבם והנכונות שלהם לסגירה של הנזק בהסכמה.

התוצאה

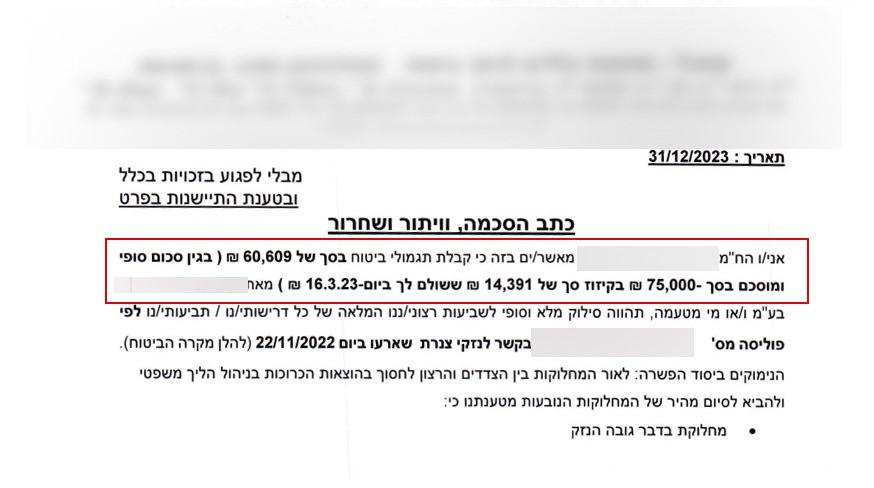

בחלוף מספר ימים שבמהלכם נשלחו מספר הצעות מחיר, נסגר סכום כספי של כ- 75,000 ₪, פי 5 מהסכום אותו קבע השמאי מטעם חברת הביטוח.

מדובר בפיצוי כספי בכתב סילוק ללא צורך בהוכחה (נטו לחשבון הבנק של הלקוח) וזאת על ידי ניהול נכון של הנזק מרגע קבלתו במשרדנו ועד לסגירה הסופית וללא צורך לערב עו"ד/ בתי משפט/ יועצים אחרים.

המלצה לסיום

למרות שמבחינת הפיצוי הסוף היה טוב ללקוח שלנו, אנו תמיד ממליצים לא לסמוך על הגורל או הגוף המפצה וכבר בשלב גילוי הנזק לזמן שמאי רכוש פרטי מטעמך שינהל עבורך את הנזק וימקסם את הפיצוי הכספי המגיע לך.

סובלים מנזקי רטיבות? אל תתמודדו לבד עם חברת הביטוח!

אסף דגן – שמאי רכוש מומחה לנזקי מים עם מעל 15 שנות נסיון, ייגן על האינטרסים שלכם וימקסם את הפיצוי המגיע לכם.

לפרטים נוספים מוזמנים ליצור עמנו קשר לטלפון: 058-7322304, או באמצעות טופס הפניה באתר