ערב שבועות, לאחר כחודש שבו חברת הביטוח קיזזה שלא בתום לב סכום של כ- 87,000 ₪ מתגמולי הביטוח המגיעים ללקוח שלנו, התקשרנו אליו לבשר שיש לנו מתנה לחג עבורו. החיוך שמעבר לטלפון עשה גם לנו את החג למדהים יותר.

מדובר באירוע שריפה שהחל בדירה שהלקוח שלנו משכיר מזו תקופה ממושכת. בכל השנים הדירה הייתה מבוטחת באותה חברת ביטוח.

השתלשלות האירועים

- בסמוך לשעות הבוקר המוקדמות החלה שריפה בדירה. שוכרת הדירה חולצה מהדירה ע"י שרותי הכבאות ולדירה נגרמו נזקים קשים.

- נעשתה פנייה לחברת הביטוח, אך התהליך התעכב, מאחר ונציגי חברת הביטוח ביקשו לקבל הצעת מחיר לשיפוץ הדירה טרם הפניית שמאי (תהליך שבא לחסוך כסף לחברת הביטוח בהפניית שמאי).

- מאחר וחברת הביטוח התעכבה במשלוח שמאי / נציג מטעמה, פנה המבוטח למשרדנו ואנו נפגשנו איתו. הוא נפגש עם עוד מספר שמאים פרטיים, טרם שכר את שירותינו.

- לאחר שהמבוטח חתם לנו על מסמכי ייצוג, פנינו לחברת הביטוח ובחלוף כשלוש שעות הגיע למקום שמאי מטעם החברה, שבחן יחד עמנו את הדירה.

המומחים

בפגישה עם שמאי חברת הביטוח, האחרון ביקש לשלוח חברה שתפיק עבורו הצעת מחיר לשיקום הנזק. מההיכרות שלנו עם השמאי הנוכחי, אנו כבר יודעים שמדובר "בטריק" שבא להוריד את המחיר ואת היקף העבודות ולהעביר מפרטים בחוסר, שישרתו את המבטחת / שמאי מטעמה.

כמובן שהתנגדנו לדבר, ולאחר דין ודברים הוחלט להפנות יועץ הנדסי מטעם חברת הביטוח (יש לזכור כי לא בכל נזק יש צורך ביועץ הנדסי וחשוב לתת לשמאי הפרטי מטעמכם את שיקול הדעת).

נוכחנו במקום במועד הביקור של היועץ ההנדסי. דאגנו להעביר לצדדים, כי ככל שהמפרט של היועץ מטעם המבטחת לא ישקף את הנזקים, אנו נזמן גם יועץ הנדסי ועו"ד מטעמנו, דבר שהפוליסה מאפשרת.

לאור היכרות מוקדמת שלנו לאורך שנים עם המהנדס שמינתה חברת הביטוח, לא היה צורך בסוף ביועצים מטעמנו.

שלב התמחור

חברת הביטוח באמצעות השמאי מטעמה ביקשה להוריד את המחיר ע"י שליחה של קבלנים שאינם רשומים ו/או מקצועיים.

כמובן שגם לזה התנגדנו בהתאם לנסיון שלנו, ולבסוף נבחרו מספר קבלנים איכותיים ובעלי סיווג מתאים, שהגישו הצעת מחיר לתיקון הנזק בסכום של כ- 350,000 ₪.

ההפתעה

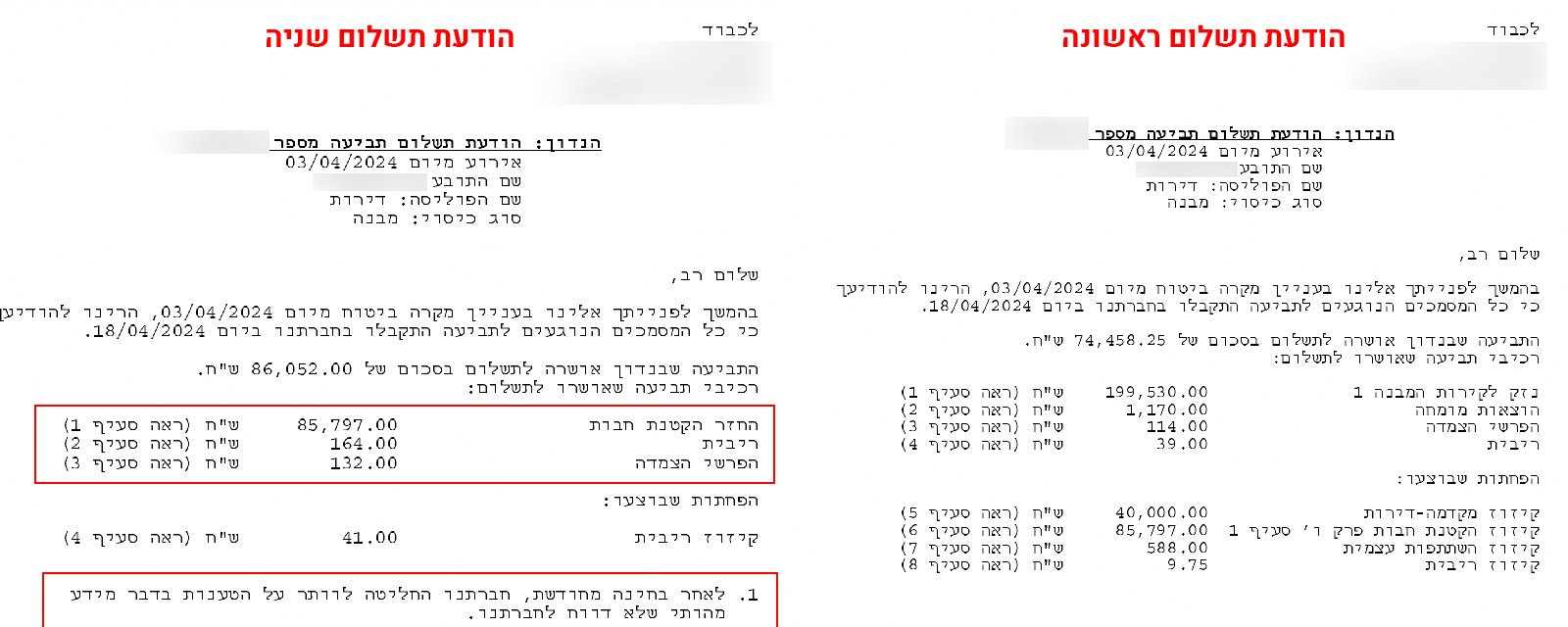

לאחר שנבחר קבלן לביצוע העבודה והתקבל אישור חברת הביטוח לתחילת העבודה והקבלן כבר עובד במקום כשלושה שבועות, התקבל סכום כסף שבהגדרתו אינו שנוי במחלוקת (חברת הביטוח מחויבת להעביר ככל שאין בעיות בתביעה) שנמצא בחוסר של כ- 85,000 ₪.

דבר זה הכניס את המבוטח לחסרון כיס גדול מאוד, וזאת ללא מתן הודעה מוקדמת למבוטח ו/או למשרדנו. פעולה חד צדדית בשיטת מצליח.

מיד כשהדבר התגלה לנו, התחלנו במרוץ כנגד הזמן, מאחר והמבוטח נאלץ לשלם כספים שאין ברשותו לקבלן ובכלל.

חילוקי דעות קשים

תחילה ביקשנו להבין מדוע קוזז הסכום הלא פרופורציונלי מהסכומים אותם חברת הביטוח מחוייבת לשלם לפי דוח השמאי מטעמה.

נמסר לנו, כי מאחר והמבוטח ביקש לבטח את הדירה שלו לפי שטח של כ- 85 מ"ר ובפועל נמצא כי הדירה היא כ- 110 מ"ר, ישנו חוסר בסכומי הביטוח ומכאן יש תת ביטוח למבנה.

כאן המקום לציין, כי לפי הפוליסה התקנית (ניתן לקרוא על זה כאן) לא ניתן לעשות כיום תת ביטוח למבנה בפוליסות לדירה, ובביטוח לתכולה ניתן לבצע תת ביטוח מעל כ- 15%.

במקביל לשיחות הרבות שערכנו, ביקשנו לקבל את מסמכי עריכת הפוליסה וכן את שיחות ההקלטה שנערכו בין המבוטח לבין נציגי המכירות של אותה חברת הביטוח.

למרות שחברת הביטוח מחויבת על פי חוק, הדבר לקח משך זמן ארוך וכלל פניות רבות, עד שלבסוף נאותו נציגי חברת הביטוח להעביר לנו את הקלטת שיחת המכירה.

שיחת ההקלטה היוותה את האס המנצח!

בהקלטה ניתן היה לשמוע את הדברים הבאים:

"ציטוט"

נציג מכירות – מה שטח הדירה שלך?

מבוטח – אין לי מושג – אולי 80 מ"ר או 90 או 100 מ"ר. זאת דירה שהייתה שייכת לאימי וכיום מושכרת.

נציג מכירות – בוא נעשה את זה קל, כמה חדרים יש בדירה ומה גיל הבניין?

מבוטח – הדירה בת 4 חדרים וכוללת 2 חדרי רחצה.

נציג מכירות – והאם יש חפצים יקרים בדירה, כגון – ארונות מטבח יקרים, פרקטים וצמודות מבנה לא סטנדרטים?

מבוטח – לא, הכל סטנדרטי לחלוטין, אין משהו מיוחד ויקר, בכל זאת דירה בת 30 שנה.

נציג מכירות- אז אפשר לקבוע כי שטח הדירה הינו 85 מ"ר ומשקף גודל נורמלי ?

מבוטח – אני לא מבין בזה, מה שתגיד.

נציג מכירות – אני כל הזמן עושה ביטוחים וזה גודל סטנדרטי לדירה וזה אמור לספק לגמרי.

מבוטח- בסדר.

בשלב זה נציג המכירות מסכם את השיחה- עובר על הכיסויים השונים ומציין בסוף השיחה: דירת 4 חדרים בשטח של 85 מ"ר ומבקש מהמבוטח לאשר. המבוטח מאשר את הדברים והביטוח יוצא לדרך.

"סוף ציטוט"

לאחר ששמענו את ההקלטה הפננו את תשומת ליבם של נציגי חברת הביטוח לעובדה, כי יש כאן תרומה גדולה של נציג המכירה לעובדה כי הדירה בוטחה בחוסר ולא מדובר בחוסר תום לב של המבוטח.

נציגי חברת הביטוח שידם הייתה קלה על אופציית הקיזוז, סירבו לקבל זאת ואנו מסרנו כי אנו נשקף את הדברים למבוטח ונעמיד בפניו את ההחלטה האם לקבל את הדברים או לא.

תחלופת מסמכים וניסיון קיזוז בשיטת מצליח!

בחלוף עוד מספר ימים התקבל במשרדנו דוא"ל שבו ציינו נציגי חברת הביטוח, כי לאחר בחינה נוספת ולפנים משורת הדין הם מוכנים לפצות את המבוטח בשליש מהפיצוי אותו קיזזו תמורת סילוק התביעה.

מסרנו להם, כי אין בדעתנו להסכים, מאחר ומדובר בשיטת מצליח וככל שהדבר יגיע לבית המשפט אנו נספק חוות דעת משפטית ללקוח ונחשוף את ההקלטות בפני השופט ובכלל, ואז התמונה תהיה שונה.

כמובן שיש כאן גם סיכון, אך כפי שחברת הביטוח משחקת שח גם אנחנו.

ואכן בחלוף עוד מספר ימים (ערב חג שבועות) קיבלנו אישור טלפוני שלאחריו גם התקבל מסמך רשמי מחברת הביטוח, כי הם הפקידו חזרה את כל הסכומים שקיזזו. ההשגות שלנו התקבלו במלואן, ועל כן הוחלט להחזיר למבוטח את הסכומים שקיזזו לו לחשבון הבנק.

בשלב זה יצרנו קשר עם המבוטח ועדכנו אותו בנושא.

לסיכום

שמאי פרטי מקצועי צריך להסתכל מחוץ למסגרת על מנת לגלות מה הבעיות במקרה שבו הוא נדרש לטפל.

ככל שהיינו מסתכלים בראיה צרה ולא בוחנים בעין מקצועית את הנושא ומקבלים כמובן מאליו את החלטת חברת הביטוח, סביר כי למבוטח שלנו היה נגרם חסרון כיס.

שמאי נזקי אש בעל ניסיון וותק תמיד יבחן את כלל הגורמים בבואו לבחון את הנזק ואת השיקולים השונים בבחינת הפוליסה .

אסף דגן – שמאי רכוש מומחה עם מעל 15 שנות נסיון, ייגן על האינטרסים שלכם וימקסם את הפיצוי המגיע לכם.

אסף בוגר קורס בוררים של מכון פישר בפקולטה למשפטים של אוניברסיטת בר אילן ובעברו עבד בחברות הביטוח הגדולות במשק, שימש כבכיר באחת מחברות שיקום הנזקים ואף נתן שירות לקרן מס רכוש במשרד האוצר ומכיר היטב את דרך המחשבה של חברות הביטוח ובכלל בזמן שבוחן את הנזקים במקום.

לפרטים נוספים מוזמנים ליצור עמנו קשר לטלפון: 058-7322304, או באמצעות טופס הפניה באתר